ESG-Berichterstattung und Corporate Governance

Warum ist die Corporate Governance integraler Bestandteil der ESG- Nachhaltigkeitsberichterstattung? Was bedeutet Corporate Governance und warum ist sie für jedes Unternehmen wichtig? Welche Informationen sollten wie in Berichten offengelegt werden?

Die in diesem Newsletter erwähnten ESG-Vorschriften haben wir in diesem Beitrag ausführlich beschrieben. Wenn Sie sich nicht sicher sind, ob Sie zur Berichterstattung verpflichtet sind, empfehlen wir Ihnen diesen Beitrag.

Warum ist Corporate Governance so wichtig?

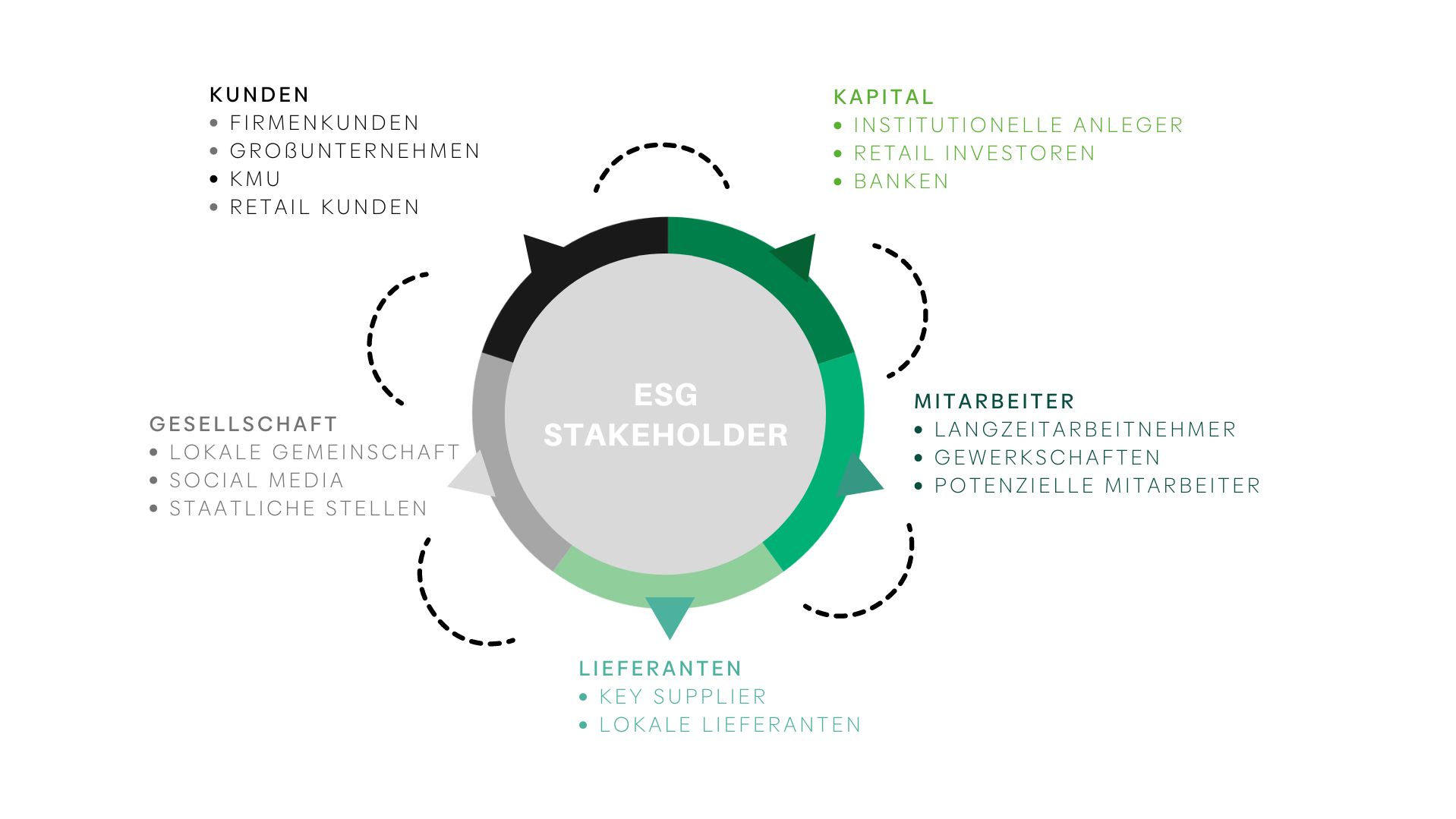

Unter Corporate Governance versteht man eine Reihe von Regeln, Praktiken und Verfahren, die zur Leitung und Kontrolle eines Unternehmens eingesetzt werden. Diesem Konzept liegt der Gedanke zugrunde, dass ein Unternehmen keinen Wert für sich selbst schafft, sondern auf verschiedenen Ebenen Personen und anderen Rechtsträgern zugute kommt, die in irgendeiner Weise – direkt oder indirekt – mit dem Unternehmen verbunden sind. Diese Personen und Körperschaften werden als Stakeholder bezeichnet, da sie an der Maximierung des Nutzens interessiert sind, der sich aus der Existenz des Unternehmens ergibt. In der Regel werden im Zusammenhang mit der Corporate Governance zwei Hauptgruppen von Stakeholdern unterschieden: Eigentümer und andere Stakeholder.

Eigentümer sind in erster Linie die Aktionäre, d. h. die Personen, die die größte Kontrolle über das Unternehmen haben und davon profitieren, z. B. durch den Erhalt von Dividenden. Andere Stakeholder sind Mitarbeiter, Vorstand, Kreditgeber, Lieferanten, Kunden, die lokale Gemeinschaft und andere. Diese Personen und Körperschaften sind auch im Zusammenhang mit der Unternehmensführung wichtig, weil ein Unternehmen ihr Leben beeinflusst. Die Mitarbeiter wollen ihr Gehalt pünktlich erhalten, die Kreditgeber ihre Kredite zurückbezahlt bekommen, die Lieferanten ihre Geschäftsbeziehungen aufrechterhalten, die Kunden an den Produkten des Unternehmens interessiert sein und die lokale Gemeinschaft an einer sauberen Umwelt rund um die Fabrik.

Corporate Governance soll in einem Unternehmen solche Bedingungen schaffen, die sicherstellen, dass jeder Stakeholder von den anderen Stakeholdern, insbesondere den Eigentümern, fair behandelt wird.

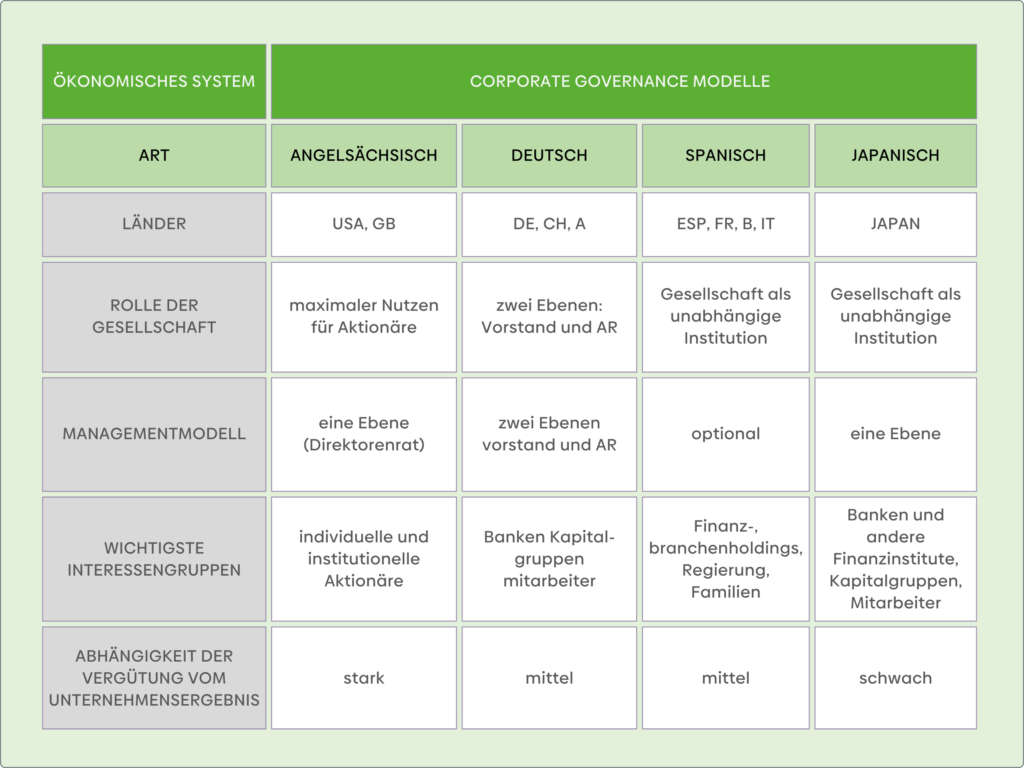

Die Schwierigkeit, einheitliche Corporate-Governance-Grundsätze zu formulieren, ergibt sich aus der Tatsache, dass ihr Verständnis in vielen Teilen der Welt sehr unterschiedlich ist. Es gibt kein einheitliches, universelles Konzept der Corporate Governance, da jedes Land bei der Gestaltung seiner eigenen Governance auf seine eigene Art und Weise vorgegangen ist, die durch seine wirtschaftliche und soziale Geschichte und seine eigenen rechtlichen und wirtschaftlichen Grundsätze bestimmt wird.

Daher gibt es vier Haupttypen von Corporate Governance, nämlich die angelsächsische, die deutsche, die spanische und die japanische.

Corporate Governance ist besonders wichtig, wenn ein polnisches Unternehmen Geschäfte mit ausländischen Unternehmen tätigt.

Corporate Governance in polnischen Unternehmen

In polnischen Unternehmen stützt sich die Corporate Governance auf (i) das Handelsgesellschafts-gesetzbuch, aber ihre Funktionsweise wird auch durch andere Rechtsvorschriften beeinflusst, insbesondere (ii) das Rechnungslegungsgesetz, (iii) das Gesetz über öffentliche Angebote und (iv) die sogennnte MAR-Verordnung (Marktmissbrauchsverordnung, Verordnung (EU) Nr. 596/2014). Viele dieser Vorschriften sind jedoch dispositiver Natur, was bedeutet, dass sich die Parteien auf unterschiedliche Regeln einigen können.

Auf diese Weise entsteht eine weitere Ebene der Unternehmensführung, nämlich der Gesellschaftsvertrag. Dabei handelt es sich um ein Gründungsdokument der Gesellschaft, in dem die Aktionäre bestimmte Regeln zur Regelung ihrer Beziehungen und zur Sicherung ihrer Interessen festlegen. Auf der Grundlage der oben genannten gesetzlichen Bestimmungen erlassen die Unternehmen jedoch auch zahlreiche zusätzliche Regeln und Richtlinien, um bestimmte Aspekte zu klären.

Die folgende Tabelle bietet einen kurzen Überblick:

Corporate Governance an der Warschauer Wertpapierbörse und NewConnect

Corporate Governance ist besonders wichtig für Unternehmen, deren Aktien öffentlich gehandelt werden. Als Reaktion auf das Interesse der Anleger führen die Börsen häufig so genannte Best-Practice-Grundsätze ein.

Diese funktionieren in der Regel so, dass ein börsennotiertes Unternehmen entweder die Börsengrundsätze einhalten oder erklären muss, warum es dies nicht tut (comply or explain). Indem sie den Unternehmen solche weichen Anforderungen auferlegen, tragen die Börsen effektiv dazu bei, dass die Grundsätze aus den Best-Practice-Regelungen in die Unternehmensregelungen aufgenommen werden, da es oft mühsam sein kann, den Anlegern zu erklären, warum das Unternehmen bestimmte Corporate-Governance-Anforderungen nicht einhält1. Außerdem sind die Anleger oft bereit, für den Wert eines Unternehmens, das die Corporate-Governance-Grundsätze einhält, einen Aufpreis zu zahlen.

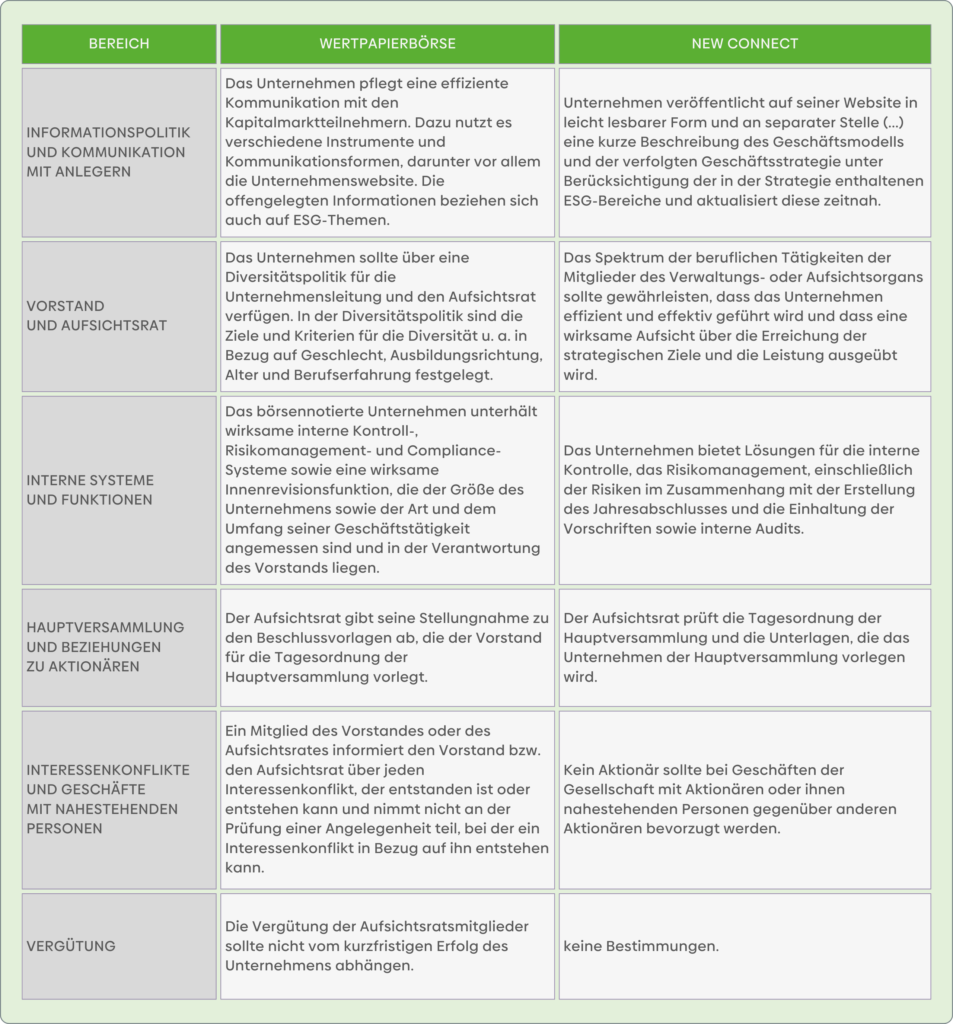

Daher hat die Warschauer Börse (WSE) in ihre Börsenordnung zwei Arten von Corporate Governance Regelwerken eingeführt:

1. Best Practices for WSE-listed Companies 2021: Corporate-Governance-Grundsätze für Aktiengesellschaften, die Aktien, Wandelanleihen oder vorrangige Anleihen ausgeben, die zum Handel an einem geregelten Markt der Warschauer Börse zugelassen sind und

2. Best Practices for NewConnect-listed Companies: Corporate-Governance-Grundsätze für Emittenten von Aktien, die zum alternativen Handelssystem am NewConnect-Markt zugelassen sind.

Die oben genannten Grundsätze sollen sicherstellen, dass polnische Unternehmen die Erwartungen der Aktionäre berücksichtigen und auf die Bedürfnisse der Stakeholder eingehen sowie ESG-Themen berücksichtigen. Beide Grundsätze beruhen auf dem bereits erwähnten Grundsatz „comply or explain“. Der Anwendungsbereich der Regeln für Unternehmen, die zum geregelten Markt zugelassen sind, ist natürlich breiter als der für Unternehmen, die zum alternativen Handelssystem zugelassen sind.

Nachfolgend finden Sie eine tabellarische Zusammenfassung von Beispielen für Bestimmungen in jedem Bereich, die zeigen, welche Ziele die Warschauer Börse im Bereich der Corporate Governance zu erreichen versucht.

Berichtspflichten zur Corporate Governance nach der CSRD

Die CSRD-Richtlinie EU 2022/2464, die bis zum 6. Juli 2024 in polnisches Recht umgesetzt werden soll, führt auch Änderungen bei der Nachhaltigkeitsberichterstattung über die Unternehmensführung ein.

Es wird verpflichtend sein, über Governance-Themen in einem speziellen Abschnitt des Vorstandsberichts im Rahmen der sogenannten Nachhaltigkeitserklärung (im XHTML-Format) zu berichten.

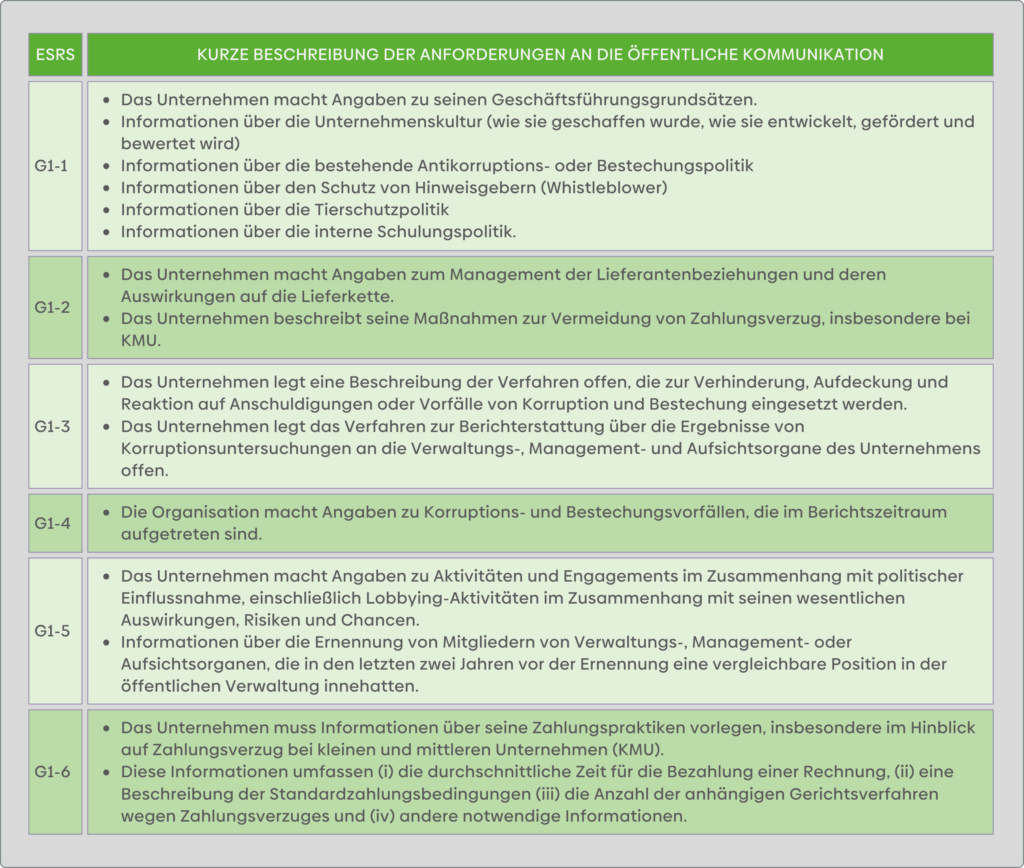

Im Rahmen der CSRD hat die Europäische Kommission den ESRS 2023/2772 (European Sustainability Reporting Standards) herausgegeben, eine delegierte Verordnung zur Richtlinie, die innerhalb der thematischen Standards einen Standard vorsieht, der sich auf Wohlverhaltensregeln konzentriert und zusammen mit den übergreifenden Standards ESRS 1 und 2 zu lesen ist. Dieser thematische Standard wird als ESRS G1 bezeichnet.

- Delegierte Verordnung (EU) 2023/2772 der Kommission vom 31. Juli 2023 zur Ergänzung der Richtlinie EU 2013/34 des Europäischen Parlaments und des Rates in Bezug auf Normen für die Nachhaltigkeitsberichterstattung (ABl. EU. L. 2023, Nr. 2772).

Der ESRS G1 zielt darauf ab, Offenlegungsanforderungen zu spezifizieren, die es den Adressaten von Nachhaltigkeitserklärungen ermöglichen, die Strategie und den Ansatz des Unternehmens, seine Prozesse und Verfahren sowie seine Leistung in Bezug auf die Geschäftstätigkeit zu verstehen.

Der Standard konzentriert sich auf die folgenden Themen:

1. Geschäftsethik und Unternehmenskultur, einschließlich Anti-Korruptions- und Anti-Korruptionspolitik, Schutz von Hinweisgebern und Tierschutz

2. Management und Qualität der Beziehungen zu den Lieferanten, einschließlich der Zahlungspraktiken

3. Aktivitäten und Verpflichtungen des Unternehmens in Bezug auf die Ausübung politischer Einflussnahme, einschließlich Lobbying

What’s next für die Corporate Governance?

Polnische Unternehmen bereiten sich derzeit auf die Umsetzung der CSRD und des ESRS in das polnische Rechtssystem vor, wobei die Frist für die Umsetzung auf den 6. Juli 2024 festgelegt wurde. Bis zu diesem Datum sollte der polnische Gesetzgeber den Rahmen für die nichtfinanzielle Berichterstattung, einschließlich der Corporate Governance, endgültig festlegen. Doch schon jetzt ist klar, dass die polnischen Unternehmen4 verpflichtet sein werden, zu überprüfen, welche Maßnahmen sie ergriffen haben, ob sie aktuell sind und ob auf dieser Grundlage tatsächlich Maßnahmen ergriffen wurden. Zu den Bereichen, denen polnische Unternehmen besondere Aufmerksamkeit widmen müssen, gehören: (i) Unternehmenskultur, (ii) Verhinderung von Korruption und Bestechung, (iii) Management von Lieferantenbeziehungen, (iv) politische Einflussnahme und (v) Informationen über Zahlungspraktiken.

Sowohl die polnische als auch die europäische Gesetzgebung räumen der Unterstützung schwächerer Interessengruppen in Unternehmen Priorität ein. Daher zielen die aktuellen Verordnungen der WSE 2021, der NewConnect 2024 und der CSRD und ESRS darauf ab, die Transparenz der Unternehmensführung zu erhöhen, die Verbindungen zu dominanten Aktionären zu verringern und Offenlegungspflichten in Bezug auf die Politik in Bezug auf Lieferanten, Zahlungsbedingungen und Korruptionsbekämpfung einzuführen.

Letztlich geht es darum, die Interessen der schwächeren Stakeholder besser zu schützen. Es lohnt sich, diesen Trend zu beobachten und sich im Voraus auf die regulatorischen Anforderungen und die sich ändernden Markterwartungen vorzubereiten.

Verwandte Seiten: