Ewiger Nießbrauch – neue Regelungen für den Erwerb von Grundstücken

Im August dieses Jahres haben sich die Regeln für den Erwerb von Grundstücken, an denen ein sogenannten ewiges Nießbrauchsrecht (poln. użytkowanie wieczyste) besteht, geändert.

Worum handelt es sich beim sogenannten ewigen Nießbrauch?

Der ewige Nießbrauch stellt eine Besonderheit des polnischen Rechts dar und ist zwischen dem Eigentum und beschränkt dinglichen Rechten einzuordnen. Er kann an staatlichen und kommunalen Grundstücken bestehen und wurde in Form einer notariellen Urkunde in der Regel für 40- 99 Jahre mit der Möglichkeit bestellt, diese Zeitspanne um eine weitere zu verlängern. Es handelt sich beim ewigen Nießbrauch um ein veräußerliches, erbliches und vollstreckbares Recht, das durch Grundbucheintrag wirksam wird. Mit dem Grundstück verbundene Bestandteile stehen im Eigentum des Nießbrauchers.

Gesetzesänderung im Juli 2023

Am 31. Juli 2023 verabschiedete der polnische Sejm das Gesetz vom 26. Mai 2023 zur Änderung des Gesetzes über die kommunale Selbstverwaltung, des Gesetzes über die sozialen Formen des Wohnungsbaus, des Gesetzes über die Immobilienverwaltung, des Gesetzes über die Steuer auf zivilrechtliche Handlungen und einiger anderer Gesetze (im Folgenden: „Gesetz“).

Das Gesetz stellt den nächsten Schritt in einem evolutionären Gesetzgebungsprozess dar, der darauf abzielt, den ewigen Nießbrauch schrittweise zu eliminieren.

Regeln für den Verkauf von Grundstücken

Gemäß dem Gesetz können Nießbraucher innerhalb von 12 Monaten nach Inkrafttreten des Gesetzes, d.h. seit dem 31. August 2023, die Veräußerung der Immobilie an sie fordern.

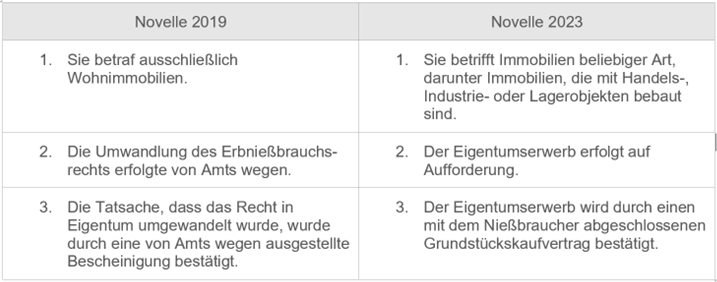

Im Vergleich zur letzten großen Änderung im Jahr 2019, mit der die Abschaffung des ewigen Nießbrauchs an Wohngrundstücken von Rechts wegen eingeführt wurde, stellen die neuen Bestimmungen eine bedeutende qualitative Änderung dar.

Die wichtigsten Unterschiede sind in der nachstehenden Tabelle aufgeführt:

Entgeltlichkeit des Erwerbs

Mit dem Gesetz wird ein Modell für die Bezahlung der erworbenen Grundstücke eingeführt. Die Methode zur Bestimmung des Preises gestaltet sich wie folgt:

- im Falle von Grundstücken, die im Eigentum des Staatsschatzes stehen:

- im Falle einer einmaligen Zahlung – das 20-fache der jährlichen Gebühren für den ewigen Nießbrauch,

- bei Ratenzahlung (für einen Zeitraum von höchstens 10 Jahren) – das 25-fache der Jahresgebühren

- im Falle von Immobilien, die im Eigentum lokaler Selbstverwaltungseinheiten stehen: je nach Beschluss des zuständigen Gemeinderats oder der zuständigen Gemeindebehörde, wobei der Preis mindestens das Zwanzigfache des Produkts aus dem jährlichen Gebührensatz und höchstens den zum Zeitpunkt des Abschlusses des Kaufvertrags ermittelten Wert des Grundstücks betragen darf.

Es ist hervorzuheben, dass ewige Nießbraucher, die Unternehmer sind, die Differenz zwischen dem von ihnen für den Erwerb des Grundstücks gezahlten Preis und dem vollen Wert des Grundstücks berücksichtigen müssen. Diese Differenz unterliegt den Bestimmungen über öffentliche Beihilfen nach dem De-minimis-Grundsatz.

Werden bestimmte De-minimis-Beihilfehöchstbeträge überschritten, müssen Unternehmer gemäß dem Gesetz einen Zuschlag auf den vollen Wert des Grundbesitzes zahlen.

Welche Ausnahmen gibt es?

Der Anspruch auf den Verkauf von Immobilien nach dem Gesetz hat jedoch keinen absoluten Charakter und eine wesentliche Gruppe von Immobilien ist von seinem Anwendungsbereich ausgeschlossen.

Der Anspruch auf Verkauf der Immobilie wird unter anderem in den folgenden Fällen nicht gewährt:

- wenn an der Immobilie nach dem 31. Dezember 1997 ein ewiger Nießbrauch eingeräumt wurde

- wenn der Nießbraucher eine in der Vereinbarung über die Einräumung des Nießbrauchs an dem Grundstück festgelegte Verpflichtung nicht erfüllt hat

- für unbebaute Grundstücke

- bei Grundstücken, die im Bereich von See- und Binnenhäfen liegen

Um festzustellen, ob ein bestimmtes Grundstück nach dem Gesetz dem Verkauf auf Aufforderung unterliegt, ist daher eine angemessene rechtliche Prüfung erforderlich, ob die oben genannten Ausnahmen Anwendung finden.

Welche sonstigen Änderungen bringt das Gesetz mit sich?

Das Gesetz räumt nicht nur einer Vielzahl von Nießbrauchern das Recht ein, den Verkauf von Immobilien zu ihren Gunsten zu beantragen, sondern führt auch eine Reihe anderer wichtiger Änderungen der bisherigen Bestimmungen ein.

- Der Preis von Immobilien, die an Nießbraucher verkauft werden, wurde neu geregelt – im Allgemeinen (d.h. außer bei Verkäufen auf Aufforderung, wenn diese innerhalb von 12 Monaten ab Inkrafttreten des Gesetzes abgegeben wurde).

- Bei nicht gewerblich genutzten Grundstücken beträgt sie das 20-fache des Produkts aus dem bisherigen Prozentsatz der jährlichen Nießbrauchsgebühr und dem Wert des Grundstücks.

- Bei gewerblich genutzten Grundstücken beträgt sie mindestens das Zwanzigfache des Betrags, der sich aus dem Produkt des geltenden Prozentsatzes der Jahresgebühr und dem Wert des Grundstücks zum Zeitpunkt des Abschlusses des Kaufvertrags ergibt, jedoch nicht mehr als der Wert der Immobilie.

- Die Preise für Immobilien, die im Denkmalregister eingetragen sind, werden auf Antrag des Erwerbers um 50% reduziert

- Die Regeln für die Abrechnung von Käufen im Rahmen der Vorschriften für öffentliche Beihilfen wurden ebenfalls präzisiert.

Steuerliche Änderungen

Das Gesetz sieht außerdem Änderungen bei der Steuer auf zivilrechtliche Handlungen (PCC) vor. Gemäß den neuen Vorschriften wird die PCC (derzeit 2 % des Wertes) auf den Erwerb des Eigentums an einer Wohnung oder einem Einfamilienhaus (dies gilt auch für ein genossenschaftliches Eigentumsrecht an einer Wohnung oder einem Einfamilienhaus) durch natürliche Personen abgeschafft.

Voraussetzung für die Anwendung der Steuerbefreiung ist, dass dem Erwerber zuvor kein Recht an einer anderen Wohnimmobilie zustand (es sei denn, der Anteil am Eigentum beträgt nicht mehr als 50 % und wurde durch Erbschaft erworben).

Gleichzeitig wurde der PCC-Satz für den Kauf der sechsten und jeder weiteren Wohneinheit in einer Wohnanlage auf 6 % erhöht.

Der PCC-Satz gilt unabhängig von der Besteuerung mit Mehrwertsteuer und erhöht somit die Transaktionskosten.

Wann sind die Vorschriften in Kraft getreten?

Die Bestimmungen sind am 31. August 2023 in Kraft getreten. Dies bedeutet, dass Nießbraucher bis Ende August 2024 Anträge auf die Veräußerung von Nießbrauchsgrundstücken stellen können.

Zusammenfassung

Mit der Verabschiedung zweier wichtiger Änderungen in den Jahren 2019 und 2023 hat der Gesetzgeber konsequent versucht, den ewigen Nießbrauch schrittweise aus dem polnischen Rechtssystem zu entfernen.

Die wichtigsten Vorteile des Erwerbs von Grundstücken aus dem Nießbrauch sind folgende:

- keine Pflicht zur Zahlung jährlicher Gebühren in der Zukunft

- keine Aktualisierung der Jahresgebühren und kein damit verbundenes Risiko von Streitigkeiten,

- Möglichkeit, Grundstücke zu vorher festgelegten günstigen Bedingungen zu erwerben,

- Möglichkeit, in Zukunft frei über die Immobilie zu verfügen,

- keine zeitliche Befristung des Eigentums an der Immobilie.

Das Gesetz soll günstigere und sicherere Bedingungen für Investitionen auf Grundstücken schaffen, die sich derzeit im Nießbrauch befinden, insbesondere für Unternehmer.

Die sich aus dem Gesetz ergebenden Änderungen können aufgrund der kurzfristig höheren Haushaltseinnahmen auch zu einem Anstieg lokaler Investitionen innerhalb der lokalen Selbstveraltungseinheiten beitragen.

Im selben Gesetz wurden jedoch auch die Steuern für den Erwerb größerer Mengen von Wohnraum erhöht. Gleichzeitig wurde die steuerliche Belastung im Zusammenhang mit dem Erwerb der ersten Wohnung durch Privatpersonen verringert.