Polnische Sp. z o.o. versus Niederlassung eines ausländischen Unternehmers

Ausländische Unternehmer stehen oft vor der Wahl, in Polen eine Gesellschaft mit beschränkter Haftung (poln. Spółka z ograniczoną odpowiedzialnością, kurz Sp. z o.o.) oder eine Niederlassung (poln. Oddział przedsiębiorcy zagranicznego) zu gründen. Im Folgenden stellen wir die wesentlichen Unterschiede beider Rechstformen dar, die bei der Wahl berücksichtigt werden sollten.

Was sind die wichtigsten Merkmale einer Niederlassung?

Charakteristisch für die Niederlassung ist, dass sie

- anders als die Sp. z o.o. keine Rechtspersönlichkeit besitzt (sie kann jedoch Arbeitgeber sein)

- nur ein organisatorisch selbständiger Teil der Gewerbetätigkeit des ausländischen Unternehmers ist – alle im Rahmen der Geschäftstätigkeit der Niederlassung erworbenen Rechte und Pflichten stellen Rechte und Pflichten des ausländischen Unternehmens dar

- ihr Tätigkeitsgegenstand nicht über den des ausländischen Unternehmens hinausgehen kann – die Sp. z o.o. hingegen kann einen eigenen und vom Mutterhaus abweichenden Tätigkeitsgegenstand haben

- wie die Sp. z o.o. der Eintragung ins Landesgerichtsregister (poln. Krajowy Rejestr Sądowy, kurz KRS, ≙ dem deutschen Handelsregister) unterliegt

- ihre Firma mit der des ausländischen Unternehmens identisch ist (die Rechtsform ist ins Polnische zu übersetzen) und den Zusatz „oddzial w Polsce“ tragen muss, z.B. AUTO AG Spółka Akcyjna Oddział w Polsce – die Sp. z o.o. kann eine eigene Bezeichnung haben, die nicht mit der Muttergesellschaft übereinstimmen muss

- durch einen Niederlassungsleiter vertreten wird – die Sp z o.o. hingegen wird durch die Geschäftsführung vertreten und verfügt über Gesellschaftsorgane, die bei der Neiderlassung fehlen

- wie die Sp. z o.o. steuerlichen und buchhalterischen Pflichten (u.a. Erstellung von Jahresabschlüssen) unterliegt, es müssen eigene Bücher für die Niederlassung geführt werden.

Die Niederlassung ist nicht mit der Repräsentanz (poln. przedstawicielstwo) zu verwechseln, die lediglich Werbezwecken des ausländischen Unternehmers dient.

Haftungsfragen – wer haftet für Verbindlichkeiten der Sp. z o.o. und der Niederlassung?

Da die Niederlassung keine Rechtspersönlichkeit besitzt, haftet sie auch nicht für eventuelle aus ihrer Tätigkeit resultierende Verbindlichkeiten. Die volle Haftung hierfür trifft den ausländischen Unternehmer.

Bei der Sp. z o.o. hingegen trifft die Haftung die Gesellschaft selbst. Die Gesellschafter haften für die Verbindlichkeiten grundsätzlich nicht. Eine Haftung entsteht nur in einigen Ausnahmefällen, z.B. wenn sie zum Schaden der Gesellschaft handeln.

Besteuerung der Sp. z o.o. und der Niederlassung

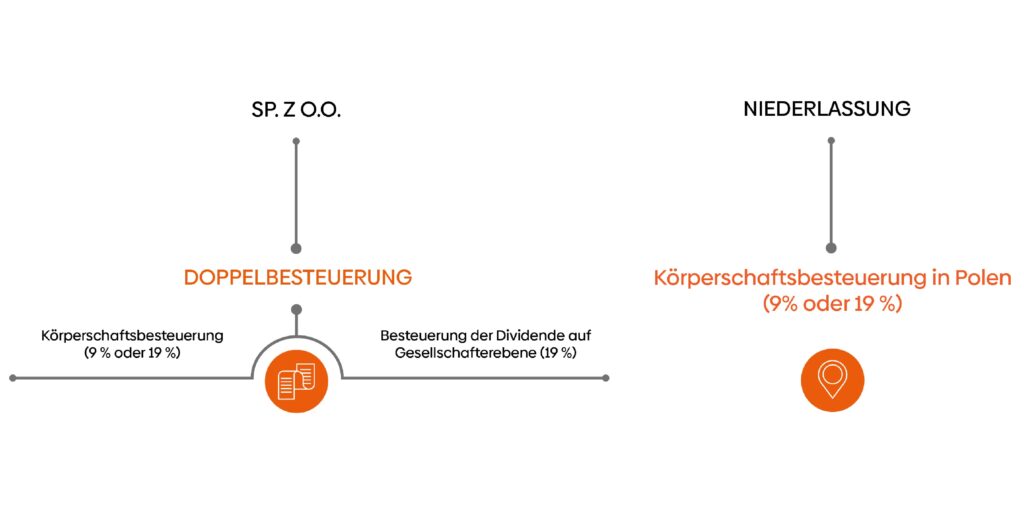

Die Sp. z o.o. ist körperschaftssteuerpflichtig. Dies bedeutet, dass die Gesellschaft zunächst ihre eigene Körperschaftssteuer (ermäßigter Satz von 9% oder 19%) entrichtet.

Aufgrund der Doppelbesteuerung der Sp. z o.o. werden Gesellschaftern ausgeschüttete Gewinne auf Gesellschaftserebene noch einmal mit einem Satz von 19% besteuert. Diese Steuer wird bei der Auszahlung der Dividende direkt abgezogen und kann nicht durch Werbungskosten gemindert werden.

Steuerpflichtiger im Hinblick auf die Tätigkeit der Niederlassung ist der ausländische Unternehmer. Dieser entrichtet Körperschaftssteuern in Höhe von 9% (ermäßigter Satz) oder 19% auf die Erträge aus der Geschäftstätigkeit der Niederlassung.

Zusammenfassung der Unterschiede zwischen Niederlassung und Sp. z o.o.

| Merkmale | Sp. z o.o. | Niederlassung |

| Rechtspersönlichkeit | JA – kann Rechte erwerben, Verbindlichkeiten eingehen sowie klagen und verklagt werden; handelt durch ihre Organe | NEIN – keine Fähigkeit zur Vornahme von Rechtsgeschäften; organisatorisch selbständige Einheit eines ausländischen Unternehmers |

| Gründer | Gesellschafter | ausländischer Unternehmer |

| Unternehmensgegenstand | jeder rechtlich zulässige | identisch mit Gegenstand des ausländischen Unternehmers |

| zuständiges Register | Landesgerichtsregister (KRS) | Landesgerichtsregister (KRS) |

| Mindeststammkapital | 5.000 PLN (ca. 1.200 EUR) | kein Stammkapital |

| Aufnahme der Tätigkeit – notwendige Schritte | Eintragung ins KRS; darf bereits nach Abschluss des Gesellschaftsvertrages tätig sein; Gründung via Internet möglich (dann erfolgt die Eintragung sofort) | Eintragung ins KRS; keine Möglichkeit der Gründung via Internet |

| Vertretung | Geschäftsführung | Niederlassungsleiter |

| Dauer | unbestimmte Zeit | unbestimmte Zeit |

| Haftung | Haftung der Gesellschaft (die Gesellschaft haftet mit ihrem Vermögen); mögliche persönliche Haftung der Geschäftsführung | Haftung des ausländischen Unternehmers |

| Berichtspflichten | Erstellung von Jahresabschlüssen | Erstellung von Jahresabschlüssen |

Welche Rechtsform ist zu empfehlen? Sp. z o.o. oder Niederlassung?

Ob eine Sp. z o.o. oder aber eine Niederlassung gegründet werden sollte, hängt von den jeweiligen Bedürfnissen des Mutterhauses ab. Der Vorteil der Sp. z o.o. ist die eigene Rechtspersönlichkeit und somit auch haftungstechnische Abgrenzung vom ausländischen Unternehmer. Zudem ist die Sp. z o.o. im Hinblick auf den Tätigkeitsgegenstand nicht an den ausländischen Unternehmer gebunden und kann daher auch neue Geschäftsfelder in Angriff nehmen. Die Gründung einer Niederlassung hingegen ist günstiger und weniger formalisiert, da kein Stammkapital aufgebracht und kein Gesellschaftsvertrag abgeschlossen werden muss.